Từ ngày 01/07/2026: Luật Quản lý thuế mới chính thức có hiệu lực

05/05/2026

Từ ngày 01/07/2026, Luật Quản lý thuế số 108/2025/QH15 chính thức có hiệu lực, thay thế và cập nhật nhiều nội dung trong công tác quản lý thuế theo hướng tăng cường quản lý dựa trên nền tảng dữ liệu điện tử và minh bạch thông tin.

Đây là thay đổi mang tính hệ thống, tác động trực tiếp đến cách doanh nghiệp thực hiện kê khai, lưu trữ và giải trình nghĩa vụ thuế.

Đối tượng áp dụng

Theo quy định của Luật Quản lý thuế số 108/2025/QH15, các đối tượng áp dụng bao gồm:

- Doanh nghiệp thuộc mọi thành phần kinh tế

- Tổ chức, cá nhân có nghĩa vụ thuế tại Việt Nam

- Doanh nghiệp có giao dịch liên kết hoặc yếu tố nước ngoài

- Các đơn vị cung cấp dịch vụ liên quan đến kê khai và nộp thuế

Ba điểm doanh nghiệp cần lưu ý

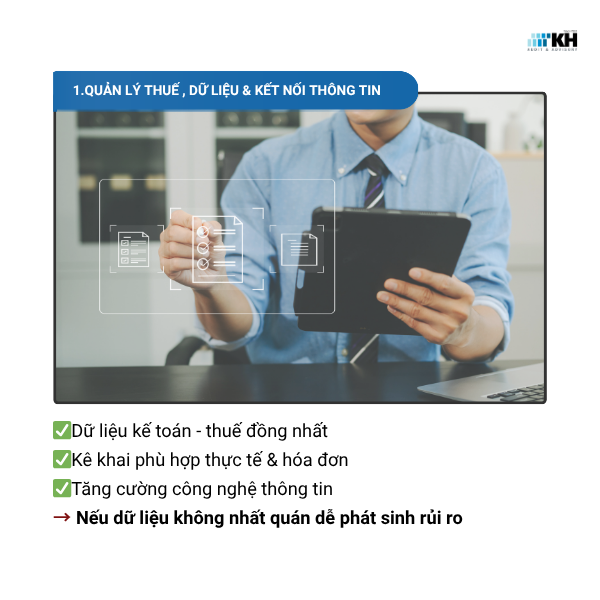

1. Quản lý thuế gắn với dữ liệu điện tử và kết nối thông tin

Việc quản lý thuế được thực hiện trên cơ sở ứng dụng công nghệ thông tin, dữ liệu điện tử và kết nối với các cơ quan liên quan.

Doanh nghiệp cần đảm bảo:

- Dữ liệu kế toán và thuế đồng nhất, có thể đối chiếu

- Thông tin kê khai phù hợp với hóa đơn, chứng từ và giao dịch thực tế

Nếu dữ liệu không nhất quán, doanh nghiệp có thể phát sinh nghĩa vụ giải trình và đối mặt với rủi ro bị điều chỉnh thuế.

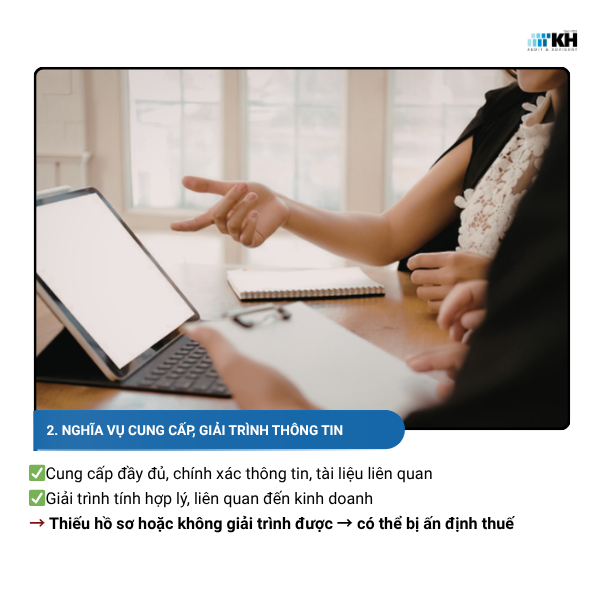

2. Nghĩa vụ cung cấp và giải trình thông tin của người nộp thuế

Luật quy định người nộp thuế có trách nhiệm giải trình khi cơ quan thuế yêu cầu.

Điều này đồng nghĩa:

- Hồ sơ thuế không chỉ cần hợp lệ về chứng từ

- Mà còn phải chứng minh được tính hợp lý và liên quan đến hoạt động kinh doanh

Trường hợp thiếu hồ sơ hoặc không giải trình được, doanh nghiệp có thể bị ấn định thuế theo quy định.

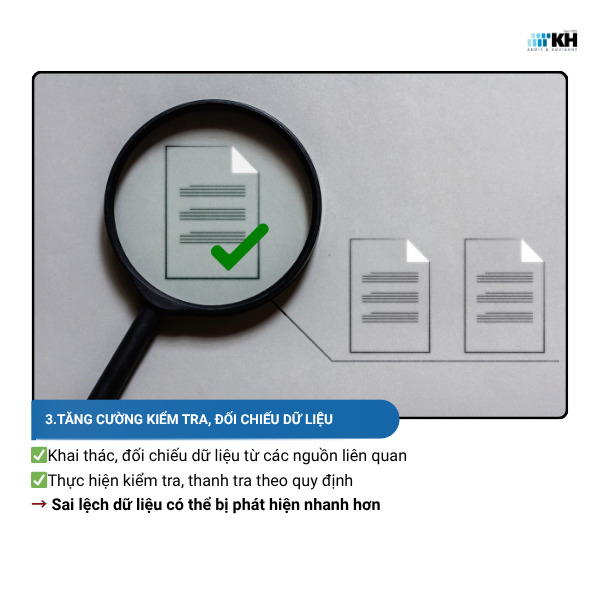

3. Tăng cường quyền hạn kiểm tra, đối chiếu của cơ quan thuế

Cơ quan thuế được trao quyền khai thác và đối chiếu dữ liệu từ nhiều nguồn liên quan, đồng thời thực hiện kiểm tra, thanh tra theo quy định.

Doanh nghiệp cần lưu ý rằng dữ liệu không chỉ được kiểm tra nội bộ mà còn có thể bị đối chiếu chéo từ nhiều nguồn khác nhau. Sai lệch dữ liệu có thể bị phát hiện nhanh hơn, làm gia tăng rủi ro tuân thủ nếu không được chuẩn hóa ngay từ đầu.

Thời điểm áp dụng

Luật có hiệu lực từ ngày 01/07/2026. Doanh nghiệp nên hoàn tất việc rà soát trước thời điểm này để đảm bảo tuân thủ đầy đủ khi quy định bắt đầu áp dụng.

Khuyến nghị

Để hạn chế rủi ro, doanh nghiệp nên:

- Rà soát tính đồng nhất giữa sổ sách, hóa đơn và tờ khai

- Chuẩn hóa hồ sơ chứng từ, đảm bảo khả năng giải trình

- Cập nhật các nghị định, thông tư hướng dẫn liên quan khi được ban hành

Căn cứ pháp lý

Luật Quản lý thuế số 108/2025/QH15

Luật mới không chỉ thay đổi quy định mà còn thay đổi cách cơ quan thuế quản lý dữ liệu. Doanh nghiệp cần chủ động rà soát rủi ro thuế trước thời điểm 01/07/2026 để đảm bảo tuân thủ.

Công ty TNHH Kế toán và Tư vấn KH (Kiến Hưng)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Điện thoại: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com