CHÍNH THỨC: NÂNG NGƯỠNG DOANH THU LÊN 1 TỶ/NĂM

06/05/2026

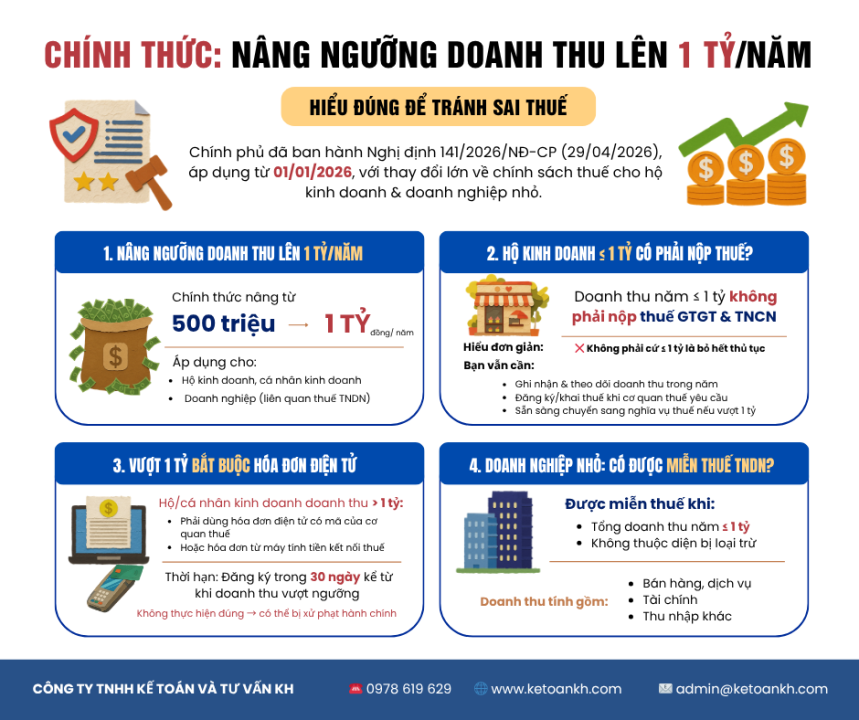

Chính phủ đã chính thức ban hành Nghị định 141/2026/NĐ-CP vào ngày 29/04/2026 (có hiệu lực thi hành từ ngày 01/01/2026). Đây là một bước ngoặt lớn trong chính sách thuế, mang lại lợi ích thiết thực cho các hộ kinh doanh và doanh nghiệp quy mô nhỏ tại Việt Nam.

Dưới đây là những thay đổi trọng yếu mà chủ doanh nghiệp và kế toán cần lưu ý.

1. Thay đổi ngưỡng doanh thu chịu thuế từ 500 triệu lên 1 tỷ đồng

Thay đổi quan trọng nhất của Nghị định này là việc nâng mức ngưỡng doanh thu tính thuế từ 500 triệu đồng/năm lên 1 tỷ đồng/năm. Quy định này áp dụng đối với:

-

Hộ kinh doanh và cá nhân kinh doanh.

-

Doanh nghiệp (liên quan đến các chính sách ưu đãi thuế Thu nhập doanh nghiệp).

2. Quy định thuế đối với hộ kinh doanh có doanh thu dưới 1 tỷ đồng

Theo quy định mới, hộ kinh doanh và cá nhân kinh doanh có doanh thu hàng năm từ 1 tỷ đồng trở xuống sẽ không phải nộp thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN).

Tuy nhiên, người nộp thuế cần lưu ý các nghĩa vụ hành chính đi kèm:

-

Phải thực hiện ghi nhận và theo dõi sát sao doanh thu thực tế trong năm.

-

Thực hiện đăng ký hoặc khai thuế khi có yêu cầu từ cơ quan quản lý.

-

Chủ động chuyển đổi hình thức khai thuế nếu doanh thu thực tế vượt ngưỡng 1 tỷ đồng.

3. Nghĩa vụ hóa đơn điện tử khi vượt ngưỡng doanh thu

Đối với các hộ và cá nhân kinh doanh có doanh thu vượt trên 1 tỷ đồng, các quy định bắt buộc bao gồm:

-

Sử dụng hóa đơn điện tử có mã của cơ quan thuế.

-

Hoặc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế.

Thời hạn đăng ký: Trong vòng 30 ngày kể từ thời điểm doanh thu thực tế vượt ngưỡng quy định. Việc chậm trễ hoặc không thực hiện đúng quy định về hóa đơn có thể dẫn đến các chế tài xử phạt hành chính nghiêm trọng.

4. Chính sách miễn thuế Thu nhập doanh nghiệp (TNDN) cho doanh nghiệp nhỏ

Doanh nghiệp được hưởng chính sách miễn thuế TNDN khi đáp ứng đồng thời hai điều kiện:

-

Tổng doanh thu năm không quá 1 tỷ đồng.

-

Không thuộc các đối tượng loại trừ theo quy định của pháp luật.

Doanh thu tính thuế bao gồm: Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ; doanh thu hoạt động tài chính và các khoản thu nhập khác.

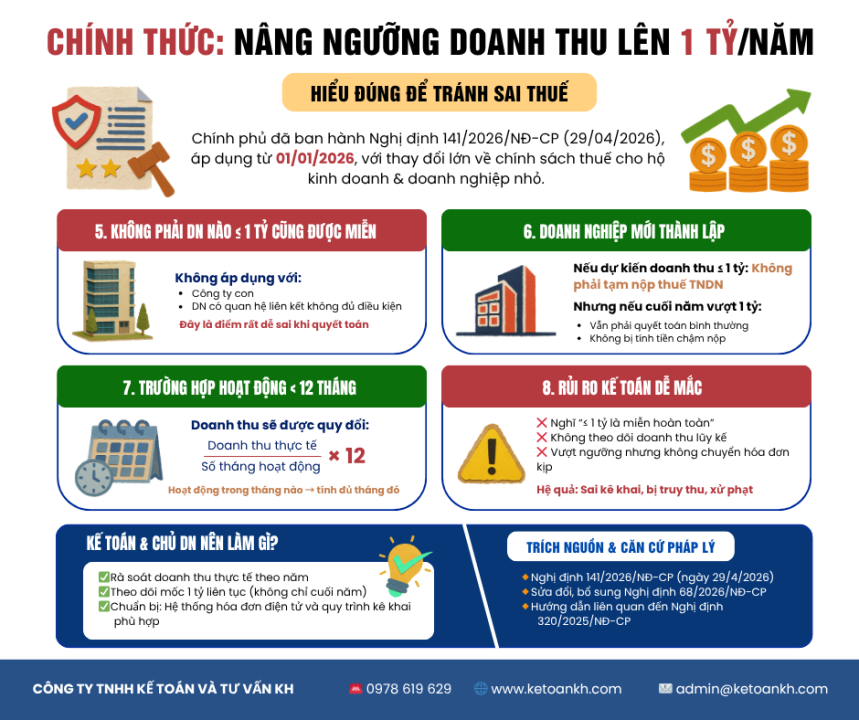

5. Các trường hợp doanh nghiệp không được áp dụng miễn thuế

Dù doanh thu dưới 1 tỷ đồng, chính sách miễn thuế TNDN sẽ không áp dụng đối với:

-

Các công ty con trong mô hình tập đoàn.

-

Doanh nghiệp có quan hệ liên kết nhưng không đáp ứng đủ các điều kiện quy định. Đây là điểm trọng yếu mà doanh nghiệp thường nhầm lẫn khi thực hiện quyết toán thuế năm.

6. Quy định đối với doanh nghiệp mới thành lập

Đối với các doanh nghiệp mới đi vào hoạt động và dự kiến doanh thu trong năm không quá 1 tỷ đồng:

-

Doanh nghiệp không phải tạm nộp thuế TNDN theo quý.

-

Trường hợp kết thúc năm tài chính, nếu doanh thu thực tế vượt ngưỡng 1 tỷ đồng, doanh nghiệp thực hiện quyết toán và nộp thuế theo quy định chung nhưng sẽ không bị tính tiền chậm nộp đối với số thuế này.

7. Phương pháp xác định doanh thu cho doanh nghiệp hoạt động dưới 12 tháng

Trường hợp doanh nghiệp hoạt động không đủ năm dương lịch, doanh thu để xác định ngưỡng miễn thuế được quy đổi theo công thức: (Doanh thu thực tế / Số tháng hoạt động thực tế) x 12 tháng. Trong đó, thời gian hoạt động được tính đủ tháng nếu có phát sinh hoạt động trong tháng đó.

8. Những rủi ro kế toán thường gặp

Cơ quan thuế khuyến cáo chủ doanh nghiệp tránh các sai lầm phổ biến sau:

-

Chủ quan cho rằng doanh thu dưới 1 tỷ đồng là được miễn hoàn toàn mọi thủ tục kê khai.

-

Thiếu hệ thống theo dõi doanh thu lũy kế, dẫn đến việc không phát hiện kịp thời thời điểm vượt ngưỡng.

-

Không chuyển đổi sang hình thức hóa đơn điện tử đúng thời hạn khi doanh thu đã vượt ngưỡng.

Hệ quả của các sai sót trên bao gồm việc bị truy thu thuế, tính tiền chậm nộp và xử phạt vi phạm hành chính về thuế và hóa đơn.

Khuyến nghị từ Kế toán KH

Sự thay đổi của Nghị định 141/2026/NĐ-CP giúp giảm bớt áp lực tài chính cho các đơn vị kinh doanh nhỏ, nhưng đồng thời cũng đặt ra yêu cầu cao hơn về tính chính xác trong việc quản trị doanh thu.

Để đảm bảo quyền lợi và tuân thủ đúng pháp luật, các chủ doanh nghiệp nên:

-

Rà soát lại hệ thống sổ sách và doanh thu thực tế.

-

Thiết lập quy trình theo dõi ngưỡng 1 tỷ đồng một cách liên tục.

-

Chuẩn bị sẵn hạ tầng hóa đơn điện tử để đáp ứng kịp thời khi quy mô kinh doanh mở rộng.

Nếu quý khách hàng còn băn khoăn về việc doanh nghiệp mình có thuộc diện được miễn thuế hay không, hãy liên hệ với chúng tôi để được tư vấn và rà soát nghĩa vụ thuế chuyên sâu.

Căn cứ pháp lý:

-

Nghị định 141/2026/NĐ-CP (Ban hành ngày 29/04/2026).

-

Sửa đổi, bổ sung Nghị định 68/2026/NĐ-CP.

-

Hướng dẫn liên quan đến Nghị định 320/2025/NĐ-CP.

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

-

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

-

Điện thoại: 0978 619 629

-

Website: www.ketoankh.com

-

Email: admin@ketoankh.com