TỪ 01/7/2026: DOANH NGHIỆP CỦA BẠN CÓ THỰC SỰ LÀ DOANH NGHIỆP SIÊU NHỎ?

31/05/2026

Trong quá trình tư vấn và hỗ trợ khách hàng, Kế toán KH ghi nhận không ít trường hợp doanh nghiệp đánh giá sai quy mô hoạt động do chỉ căn cứ vào doanh thu. Việc xác định không đúng nhóm doanh nghiệp có thể dẫn đến áp dụng sai chế độ kế toán, ảnh hưởng đến hệ thống sổ sách, báo cáo tài chính cũng như việc thực hiện nghĩa vụ thuế.

Đây là vấn đề doanh nghiệp cần đặc biệt lưu ý trong bối cảnh Thông tư 58/2026/TT-BTC chính thức có hiệu lực từ ngày 01/7/2026, thay thế Thông tư 132/2018/TT-BTC về chế độ kế toán áp dụng cho doanh nghiệp siêu nhỏ.

Doanh nghiệp siêu nhỏ được xác định như thế nào?

Theo Khoản 1 Điều 5 Nghị định 80/2021/NĐ-CP, doanh nghiệp siêu nhỏ được xác định dựa trên lĩnh vực hoạt động và phải đồng thời đáp ứng tiêu chí về lao động cùng với doanh thu hoặc nguồn vốn.

Đối với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp và xây dựng

Doanh nghiệp siêu nhỏ được xác định như thế nào?

Doanh nghiệp được xác định là siêu nhỏ khi:

- Số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người; và

- Đáp ứng một trong hai điều kiện sau:

- Tổng doanh thu năm không quá 3 tỷ đồng; hoặc

- Tổng nguồn vốn không quá 3 tỷ đồng.

Đối với lĩnh vực thương mại và dịch vụ

Doanh nghiệp được xác định là siêu nhỏ khi:

- Số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người; và

- Đáp ứng một trong hai điều kiện sau:

- Tổng doanh thu năm không quá 10 tỷ đồng; hoặc

- Tổng nguồn vốn không quá 3 tỷ đồng.

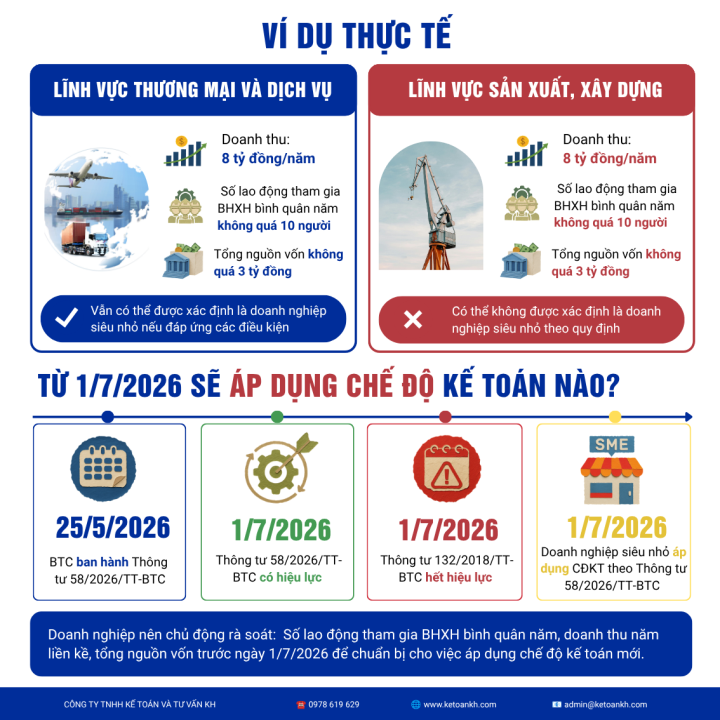

Điểm nhiều doanh nghiệp dễ nhầm lẫn

Không phải mọi doanh nghiệp có doanh thu dưới 10 tỷ đồng đều là doanh nghiệp siêu nhỏ.

Ví dụ, một doanh nghiệp thương mại hoặc dịch vụ có doanh thu 8 tỷ đồng/năm vẫn có thể thuộc nhóm doanh nghiệp siêu nhỏ nếu đáp ứng điều kiện về lao động và nguồn vốn theo quy định.

Tuy nhiên, nếu doanh nghiệp hoạt động trong lĩnh vực sản xuất hoặc xây dựng với cùng mức doanh thu 8 tỷ đồng/năm thì có thể không còn đáp ứng tiêu chí doanh nghiệp siêu nhỏ.

Do đó, việc xác định chính xác lĩnh vực hoạt động thực tế là yếu tố rất quan trọng khi đánh giá quy mô doanh nghiệp.

Doanh nghiệp cần rà soát gì trước ngày 01/7/2026?

Để chuẩn bị cho việc áp dụng đúng chế độ kế toán theo quy định mới, doanh nghiệp nên rà soát các nội dung sau:

- Số lao động tham gia bảo hiểm xã hội bình quân năm.

- Doanh thu của năm tài chính liền kề trước đó.

- Tổng nguồn vốn của doanh nghiệp.

- Lĩnh vực hoạt động thực tế.

- Chế độ kế toán hiện đang áp dụng.

Việc rà soát sớm sẽ giúp doanh nghiệp chủ động đánh giá đúng quy mô hoạt động, lựa chọn chế độ kế toán phù hợp, hạn chế sai sót trong công tác kế toán và giảm thiểu rủi ro khi cơ quan quản lý yêu cầu giải trình số liệu.

Kế toán KH hỗ trợ doanh nghiệp như thế nào?

Nếu doanh nghiệp chưa chắc chắn mình có thuộc diện doanh nghiệp siêu nhỏ hay không, hoặc cần rà soát việc chuyển đổi từ Thông tư 132/2018/TT-BTC sang Thông tư 58/2026/TT-BTC, đội ngũ Kế toán KH sẵn sàng hỗ trợ đánh giá và tư vấn sơ bộ để doanh nghiệp có phương án triển khai phù hợp.

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP. Hồ Chí Minh

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com