Từ 01/07/2026: Bãi Bỏ 09 Thủ Tục Hành Chính Trong Lĩnh Vực Kế Toán

06/06/2026

Ngày 28/05/2026, Bộ Tài chính ban hành Quyết định 1293/QĐ-BTC về việc công bố các thủ tục hành chính được sửa đổi, bổ sung và bãi bỏ trong lĩnh vực kế toán, kiểm toán thuộc phạm vi quản lý của Bộ Tài chính.

Theo đó, từ ngày 01/07/2026, 09 thủ tục hành chính trong lĩnh vực kế toán sẽ chính thức bị bãi bỏ và 02 thủ tục liên quan đến kiểm toán viên được sửa đổi, bổ sung.

Đây là một bước đi nhằm tiếp tục đơn giản hóa thủ tục hành chính, giảm chi phí tuân thủ và thúc đẩy quá trình chuyển đổi số trong lĩnh vực kế toán, kiểm toán. Tuy nhiên, nhiều doanh nghiệp vẫn băn khoăn liệu các thay đổi này có ảnh hưởng đến nghĩa vụ kế toán, thuế và kiểm toán hiện hành hay không.

Bài viết dưới đây Kế toán KH sẽ giúp doanh nghiệp hiểu rõ bản chất của Quyết định 1293/QĐ-BTC và những vấn đề cần lưu ý dưới góc nhìn kiểm toán -tài chính.

Căn cứ pháp lý

Bài viết được xây dựng dựa trên các văn bản pháp luật hiện hành:

-

Quyết định 1293/QĐ-BTC ngày 28/05/2026 của Bộ Tài chính

-

Luật Kế toán 2015

-

Luật Kiểm toán độc lập 2011

-

Thông tư 91/2017/TT-BTC

-

Thông tư 43/2023/TT-BTC

-

Thông tư 22/2024/TT-BTC

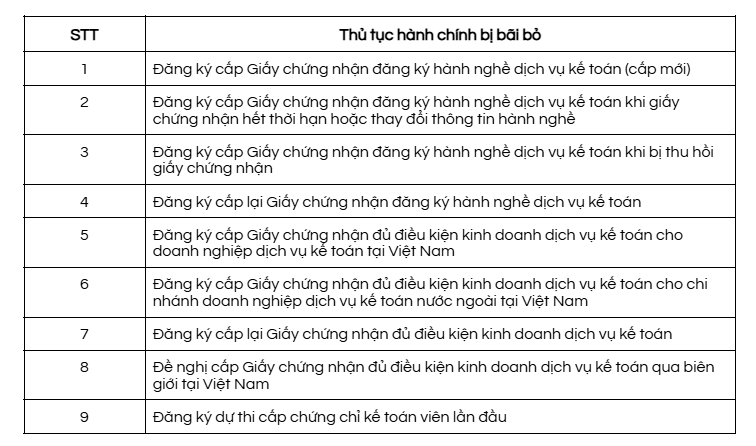

1.Bãi bỏ 9 thủ tục hành chính trong lĩnh vực kế toán từ 01/07/2026

Theo Phụ lục ban hành kèm theo Quyết định 1293/QĐ-BTC, Bộ Tài chính bãi bỏ 09 thủ tục hành chính cấp trung ương trong lĩnh vực kế toán gồm:

Theo Phụ lục ban hành kèm theo Quyết định 1293/QĐ-BTC, Bộ Tài chính bãi bỏ 09 thủ tục hành chính cấp trung ương trong lĩnh vực kế toán gồm

Việc bãi bỏ các thủ tục này nhằm đơn giản hóa quy trình quản lý, tạo thuận lợi cho cá nhân và tổ chức hoạt động trong lĩnh vực kế toán.

2.Hai thủ tục hành chính được sửa đổi trong lĩnh vực kiểm toán

Thủ tục đăng ký dự thi cấp chứng chỉ kiểm toán viên (thi lại hoặc thi tiếp)

Đây là thủ tục áp dụng đối với các trường hợp:

-

Thi lại các môn chưa đạt;

-

Thi tiếp các môn chưa hoàn thành ở các kỳ thi trước.

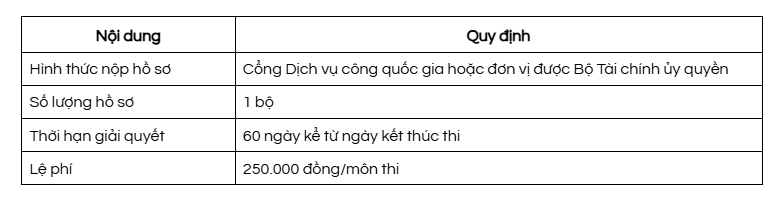

Trình tự thực hiện

Bước 1: Nộp hồ sơ

Bước 2: Cục Quản lý, giám sát kế toán, kiểm toán tiếp nhận và thẩm định hồ sơ

Bước 3: Tổ chức thi

Bước 4: Công bố kết quả

Bước 5: Cấp chứng chỉ kiểm toán viên

Một số thông tin đáng chú ý

Thủ tục đăng ký dự thi cấp chứng chỉ kiểm toán viên (thi lại hoặc thi tiếp)

Thủ tục đăng ký dự thi sát hạch đối với người có chứng chỉ kiểm toán viên nước ngoài

Thủ tục này áp dụng cho các cá nhân đã có chứng chỉ kiểm toán viên nước ngoài và có nhu cầu được cấp chứng chỉ kiểm toán viên tại Việt Nam theo quy định.

Việc sửa đổi nhằm:

-

Chuẩn hóa quy trình tiếp nhận và thẩm định hồ sơ

-

Tăng tính minh bạch trong quá trình xét duyệt

-

Bảo đảm kiểm toán viên hành nghề tại Việt Nam đáp ứng yêu cầu về pháp luật, kế toán, thuế và chuẩn mực kiểm toán Việt Nam

3.Doanh nghiệp có bị ảnh hưởng bởi Quyết định 1293/QĐ-BTC hay không?

Trên thực tế, Quyết định 1293/QĐ-BTC chủ yếu điều chỉnh các thủ tục hành chính liên quan đến hoạt động hành nghề kế toán và kiểm toán.

Các quy định quan trọng đối với doanh nghiệp hiện nay vẫn không thay đổi, bao gồm:

-

Nghĩa vụ lập và trình bày báo cáo tài chính

-

Quy định về chứng từ kế toán

-

Nghĩa vụ kê khai và quyết toán thuế

-

Chế độ kế toán doanh nghiệp

-

Chuẩn mực kế toán và chuẩn mực kiểm toán hiện hành

-

Trách nhiệm lưu trữ hồ sơ, sổ sách kế toán

Do đó, doanh nghiệp vẫn phải thực hiện đầy đủ các quy định về kế toán, thuế và báo cáo tài chính theo quy định của pháp luật.

Điều doanh nghiệp cần quan tâm không nằm ở thủ tục

Qua quá trình hỗ trợ doanh nghiệp trong công tác kế toán, quyết toán thuế và kiểm toán báo cáo tài chính, Kế toán KH nhận thấy phần lớn các rủi ro không phát sinh từ việc thay đổi thủ tục hành chính.

Ngược lại, các sai sót thường xuất phát từ dữ liệu kế toán, hồ sơ chứng từ và việc đối chiếu số liệu chưa đầy đủ.

Một tình huống khá phổ biến là doanh thu trên báo cáo tài chính không khớp với doanh thu trên hóa đơn điện tử hoặc tờ khai thuế GTGT.

Ví dụ: Doanh nghiệp đã xuất hóa đơn trong tháng nhưng chưa ghi nhận đầy đủ trên sổ kế toán hoặc ngược lại. Khi cơ quan thuế hoặc đơn vị kiểm toán thực hiện đối chiếu dữ liệu, doanh nghiệp sẽ phải giải trình các khoản chênh lệch này.

Hồ sơ chi phí chưa đủ căn cứ chứng minh

Nhiều doanh nghiệp có đầy đủ hóa đơn nhưng lại thiếu:

-

Hợp đồng

-

Biên bản nghiệm thu

-

Hồ sơ bàn giao

-

Chứng từ thanh toán theo quy định

Trong trường hợp cơ quan thuế xác định hồ sơ chưa đủ căn cứ chứng minh tính hợp lý, hợp lệ và phục vụ hoạt động sản xuất kinh doanh, khoản chi phí đó có thể không được chấp nhận khi quyết toán thuế.

Công nợ kéo dài chưa được đối chiếu

Không ít doanh nghiệp để tồn tại các khoản phải thu hoặc phải trả trong nhiều năm nhưng chưa thực hiện xác nhận công nợ với khách hàng và nhà cung cấp.

Điều này có thể ảnh hưởng đến độ tin cậy của báo cáo tài chính và phát sinh nhiều vấn đề trong quá trình kiểm toán.

Hệ thống kiểm soát nội bộ còn nhiều hạn chế

Một số doanh nghiệp chưa xây dựng hệ thống kiểm soát rõ ràng đối với: Phê duyệt chi phí, quản lý hóa đơn, quản lý dòng tiền và phân quyền trách nhiệm giữa các bộ phận

Đây là nguyên nhân dẫn đến nhiều sai sót trong kế toán và rủi ro trong thực tế

4.Doanh nghiệp nên là gì?

Mặc dù Quyết định 1293/QĐ-BTC không tạo ra thay đổi lớn đối với hoạt động kế toán doanh nghiệp, đây vẫn là thời điểm thích hợp để rà soát lại toàn bộ hệ thống dữ liệu tài chính.

Rà soát sổ sách kế toán

Doanh nghiệp nên kiểm tra:

-

Tính đầy đủ của dữ liệu kế toán

-

Các tài khoản có số dư bất thường

-

Những khoản mục chưa được đối chiếu và xử lý

Đối chiếu doanh thu và thuế

Cần bảo đảm tính thống nhất giữa:

-

Báo cáo tài chính

-

Sổ kế toán

-

Hóa đơn điện tử

-

Tờ khai thuế GTGT

Việc đối chiếu sớm giúp hạn chế rủi ro giải trình khi cơ quan thuế kiểm tra.

Kiểm tra hồ sơ chi phí

Đối với các khoản chi phí trọng yếu, doanh nghiệp nên rà soát đầy đủ:

-

Hợp đồng

-

Hóa đơn

-

Biên bản nghiệm thu

-

Chứng từ thanh toán

-

Hồ sơ liên quan khác

Đánh giá rủi ro

Chủ động nhận diện các khoản mục có khả năng phát sinh truy thu, xử phạt hoặc điều chỉnh số liệu trước khi bước vào kỳ quyết toán.

Chuẩn Bị Sớm Cho Kiểm Toán Và Báo Cáo Tài Chính

Việc chuẩn bị từ sớm giúp doanh nghiệp:

-

Giảm áp lực cuối năm

-

Hạn chế các bút toán điều chỉnh lớn

-

Rút ngắn thời gian kiểm toán

-

Nâng cao độ tin cậy của báo cáo tài chính

Kết Luận

Việc bãi bỏ 09 thủ tục hành chính trong lĩnh vực kế toán theo Quyết định 1293/QĐ-BTC là một bước tiến trong quá trình cải cách thủ tục hành chính của Bộ Tài chính.

Tuy nhiên, đối với doanh nghiệp, yếu tố quan trọng nhất vẫn là chất lượng dữ liệu kế toán, tính đầy đủ của hồ sơ chứng từ và khả năng kiểm soát rủi ro tài chính - thuế.

Trong bối cảnh cơ quan quản lý ngày càng tăng cường ứng dụng công nghệ và đối chiếu dữ liệu điện tử, việc chủ động rà soát hệ thống kế toán ngay từ bây giờ sẽ giúp doanh nghiệp giảm thiểu rủi ro, nâng cao hiệu quả quản trị và sẵn sàng cho mùa quyết toán cuối năm 2026.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com