TRƯỚC 08/04/2026: DOANH NGHIỆP CÓ NGUY CƠ BỊ KIỂM SOÁT NẾU TỒN TẠI “2 HỆ THỐNG SỔ KẾ TOÁN”

18/04/2026

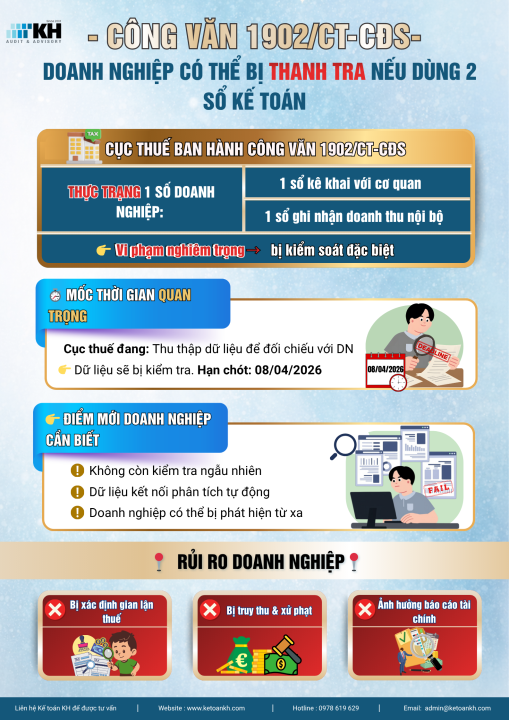

Ngày 31/03/2026, Cục Thuế đã ban hành Công văn số 1902/CT-CĐS nhằm tăng cường kiểm soát và ngăn chặn hành vi gian lận thuế thông qua việc sử dụng song song hai hệ thống sổ kế toán.

Đây được xem là một trong những trọng điểm quản lý trong giai đoạn chuyển đổi sang quản lý thuế dựa trên dữ liệu.

📌 THỰC TRẠNG DOANH NGHIỆP ĐANG BỊ KIỂM SOÁT

Theo ghi nhận từ cơ quan thuế, vẫn tồn tại tình trạng một số doanh nghiệp:

- Sử dụng một hệ thống sổ kế toán để kê khai với cơ quan thuế

- Đồng thời duy trì một hệ thống riêng để phản ánh doanh thu, chi phí thực tế nội bộ

👉 Hành vi này được xác định là vi phạm nghiêm trọng quy định pháp luật về thuế và kế toán, đồng thời nằm trong diện giám sát đặc biệt của cơ quan quản lý.

⏱️ MỐC THỜI GIAN DOANH NGHIỆP CẦN LƯU Ý

Hiện nay, cơ quan thuế đang:

- Phối hợp với các đơn vị cung cấp phần mềm kế toán

- Thực hiện thu thập, kết nối và đối chiếu dữ liệu doanh nghiệp

⏰ Thời điểm quan trọng: trước ngày 08/04/2026

👉 Điều này đồng nghĩa với việc:

Dữ liệu kế toán của doanh nghiệp có thể đã và đang được đưa vào hệ thống phân tích rủi ro.

❗ XU HƯỚNG QUẢN LÝ MỚI: KIỂM SOÁT DỰA TRÊN DỮ LIỆU

So với trước đây, phương thức quản lý thuế đang có sự thay đổi rõ rệt:

- Không còn phụ thuộc vào kiểm tra ngẫu nhiên

- Tăng cường kết nối dữ liệu đa nguồn

- Ứng dụng công nghệ để phân tích và cảnh báo rủi ro từ xa

💡 Dưới góc nhìn kiểm toán, đây là bước chuyển quan trọng từ kiểm tra thủ công sang giám sát chủ động bằng hệ thống dữ liệu số.

⚠️ RỦI RO DOANH NGHIỆP CÓ THỂ ĐỐI MẶT

Việc tồn tại hai hệ thống sổ kế toán, dù cố ý hay phát sinh từ sai lệch vận hành, đều tiềm ẩn nhiều rủi ro:

- Bị xác định là gian lận thuế có chủ đích

- Truy thu thuế và xử phạt vi phạm hành chính

- Ảnh hưởng đến độ tin cậy của báo cáo tài chính

- Gia tăng khả năng bị thanh tra, kiểm tra chuyên sâu

- Tác động tiêu cực đến uy tín doanh nghiệp

💡 GÓC NHÌN TỪ THỰC TẾ KIỂM TOÁN

Trong quá trình kiểm toán, không ít doanh nghiệp phát sinh tình trạng “2 hệ thống sổ” không hoàn toàn do chủ đích gian lận, mà xuất phát từ:

- Dữ liệu giữa các bộ phận không đồng bộ

- Sai lệch trong quá trình vận hành phần mềm

- Thiếu kiểm soát nội bộ hiệu quả

👉 Tuy nhiên, dưới góc độ pháp lý, các sai lệch này vẫn có thể bị đánh giá là rủi ro nghiêm trọng nếu không được rà soát và xử lý kịp thời.

📩 DOANH NGHIỆP CỦA BẠN CÓ ĐANG Ở TRONG VÙNG RỦI RO?

Trong bối cảnh cơ quan thuế đẩy mạnh kiểm soát dữ liệu, việc chủ động rà soát hệ thống kế toán là cần thiết để:

- Phát hiện sớm sai lệch

- Chuẩn hóa dữ liệu

- Giảm thiểu rủi ro pháp lý

👉 Nếu doanh nghiệp chưa chắc chắn về tính đồng bộ và minh bạch của hệ thống kế toán hiện tại, việc kiểm tra sớm sẽ giúp tránh các hậu quả đáng tiếc khi cơ quan thuế tiến hành đối chiếu dữ liệu.

📞 THÔNG TIN LIÊN HỆ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

📍 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

☎️ 0978 619 629

🌐 www.ketoankh.com

📧 admin@ketoankh.com