Thuế TNDN 2026: 3 Điều Doanh Nghiệp Cần Biết Về Các Khoản Phụ Cấp, Phúc Lợi

02/06/2026

Nhiều doanh nghiệp chỉ phát hiện các khoản chi phúc lợi bị loại khỏi chi phí được trừ khi cơ quan thuế thanh tra, kiểm tra hoặc trong quá trình quyết toán thuế. Việc xác định sai các khoản chi được trừ không chỉ làm tăng nghĩa vụ thuế thu nhập doanh nghiệp (TNDN) mà còn có thể dẫn đến truy thu thuế và phát sinh tiền chậm nộp.

Vậy từ năm 2026, doanh nghiệp cần lưu ý những nội dung gì liên quan đến các khoản phụ cấp, phúc lợi cho người lao động?

1. Những khoản phụ cấp, phúc lợi nào được tính vào chi phí được trừ?

Thuế TNDN 2026: 3 Điều Doanh Nghiệp Cần Biết Về Các Khoản Phụ Cấp, Phúc Lợi

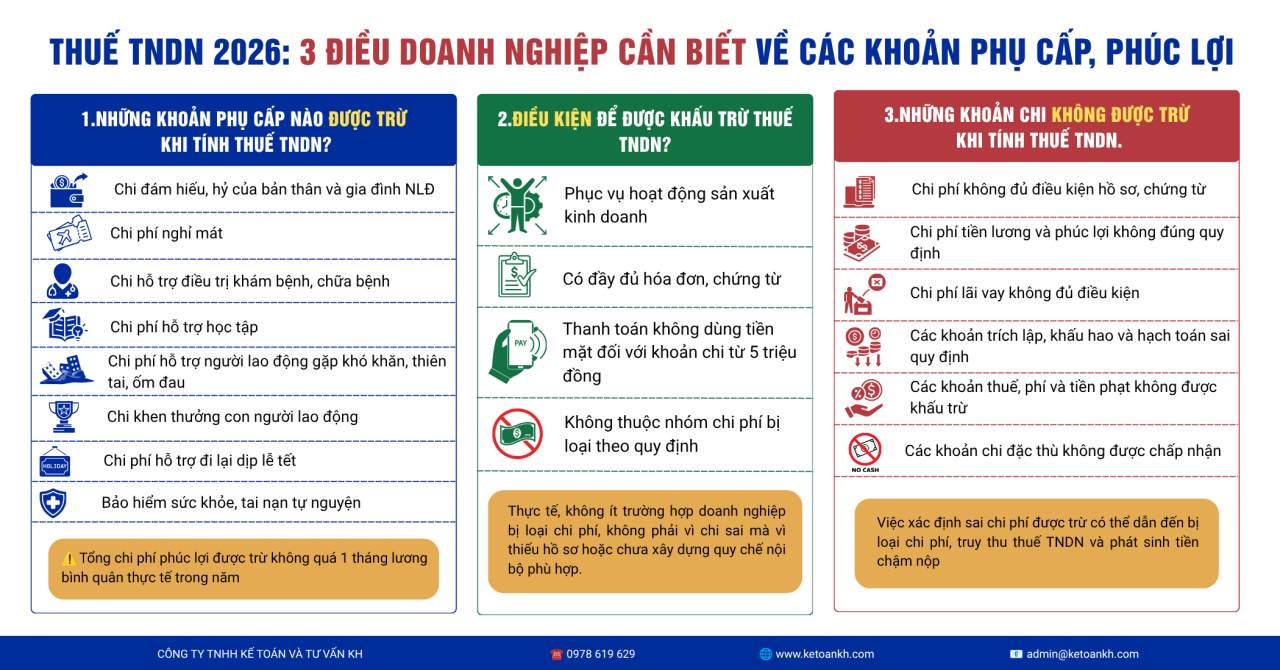

Theo Điều 10 Nghị định 320/2025/NĐ-CP, doanh nghiệp được tính vào chi phí được trừ đối với một số khoản chi có tính chất phúc lợi trực tiếp cho người lao động, bao gồm:

- Chi đám hiếu, hỷ của bản thân người lao động và gia đình người lao động;

- Chi nghỉ mát, tham quan, du lịch tập thể;

- Chi hỗ trợ khám bệnh, chữa bệnh;

- Chi hỗ trợ học tập, đào tạo;

- Chi hỗ trợ người lao động gặp khó khăn do thiên tai, dịch bệnh, tai nạn hoặc ốm đau;

- Chi khen thưởng con của người lao động có thành tích học tập tốt;

- Chi hỗ trợ chi phí đi lại cho người lao động trong các dịp lễ, Tết;

- Chi mua bảo hiểm sức khỏe, bảo hiểm tai nạn tự nguyện và các khoản phúc lợi tương tự.

Tuy nhiên, tổng mức chi phúc lợi được tính vào chi phí được trừ trong kỳ tính thuế không được vượt quá một tháng lương bình quân thực tế thực hiện trong năm của doanh nghiệp.

2. Điều kiện để các khoản chi được tính vào chi phí được trừ

Theo Điều 9 Nghị định 320/2025/NĐ-CP, để được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN, các khoản phụ cấp và phúc lợi cần đáp ứng đầy đủ các điều kiện sau:

Phục vụ hoạt động sản xuất, kinh doanh

- Khoản chi phải có liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp và phù hợp với chính sách nhân sự, chế độ đãi ngộ được doanh nghiệp ban hành.

-

Có đầy đủ hồ sơ, chứng từ hợp pháp

- Doanh nghiệp cần lưu trữ đầy đủ các hồ sơ, chứng từ chứng minh khoản chi theo quy định của pháp luật về kế toán, thuế và hóa đơn.

Thanh toán không dùng tiền mặt đối với khoản chi từ 5 triệu đồng trở lên

- Đối với các khoản chi đáp ứng ngưỡng thanh toán theo quy định, doanh nghiệp phải thực hiện thanh toán không dùng tiền mặt để đảm bảo điều kiện khấu trừ.

Không thuộc nhóm chi phí bị loại

- Khoản chi không thuộc các trường hợp bị loại trừ theo quy định của Luật Thuế TNDN và các văn bản hướng dẫn thi hành.

Trên thực tế, nhiều khoản chi phúc lợi bị loại không phải do doanh nghiệp chi sai đối tượng hoặc sai mục đích, mà do thiếu hồ sơ chứng minh, quy chế nội bộ chưa đầy đủ hoặc phương thức thanh toán chưa đáp ứng quy định.

3. Những khoản chi không được trừ khi tính thuế TNDN

Căn cứ Điều 9 Luật Thuế Thu nhập doanh nghiệp số 67/2025/QH15, các khoản chi không được trừ khi xác định thu nhập chịu thuế TNDN được chia thành các nhóm chính sau:

Chi phí không đáp ứng điều kiện về hồ sơ, chứng từ

- Các khoản chi không có hóa đơn, chứng từ hợp pháp hoặc không đáp ứng điều kiện chứng minh theo quy định sẽ không được tính vào chi phí được trừ.

Chi phí tiền lương, tiền công và phúc lợi không đúng quy định

- Các khoản chi trả không có căn cứ, không được quy định trong hồ sơ nội bộ hoặc không đáp ứng điều kiện theo quy định của pháp luật có thể bị loại khỏi chi phí được trừ.

Chi phí lãi vay không đáp ứng điều kiện khấu trừ

- Một số khoản chi phí lãi vay vượt mức hoặc không đáp ứng điều kiện theo quy định sẽ không được tính vào chi phí hợp lệ.

Các khoản trích lập dự phòng, khấu hao và hạch toán không đúng quy định

- Việc ghi nhận sai nguyên tắc kế toán hoặc thực hiện khấu hao không đúng quy định có thể dẫn đến điều chỉnh tăng thu nhập chịu thuế.

Các khoản thuế, phí và tiền phạt không được khấu trừ

- Một số loại thuế, khoản phạt vi phạm hành chính và các khoản chi có tính chất xử phạt không được tính vào chi phí được trừ.

Các khoản chi đặc thù khác theo quy định pháp luật

- Doanh nghiệp cần rà soát từng trường hợp cụ thể để xác định khả năng được khấu trừ theo quy định hiện hành.

Doanh Nghiệp Cần Chủ Động Rà Soát Trước Kỳ Quyết Toán Thuế

Các khoản chi phụ cấp và phúc lợi là nội dung thường được cơ quan thuế kiểm tra trong quá trình thanh tra, kiểm tra hoặc quyết toán thuế. Việc rà soát định kỳ hồ sơ, chứng từ, quy chế nội bộ và chính sách phúc lợi sẽ giúp doanh nghiệp giảm thiểu rủi ro bị loại chi phí, truy thu thuế TNDN và phát sinh tiền chậm nộp.

Doanh nghiệp nên chủ động đánh giá lại toàn bộ các khoản chi phúc lợi đang áp dụng để bảo đảm đáp ứng đầy đủ điều kiện khấu trừ theo quy định mới từ năm 2026.

Căn Cứ Pháp Lý

- Luật Thuế Thu nhập doanh nghiệp số 67/2025/QH15.

- Điều 9 và Điều 10 Nghị định 320/2025/NĐ-CP.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com