Thông Tư 58/2026/TT-BTC: Doanh Nghiệp Siêu Nhỏ Cần Chuẩn Bị Gì Trước Khi Áp Dụng Chế Độ Kế Toán Mới Từ 01/7/2026?

30/05/2026

Trong bối cảnh cơ quan thuế đang đẩy mạnh số hóa dữ liệu, kiểm soát hóa đơn điện tử và tăng cường đối chiếu dòng tiền doanh nghiệp, việc áp dụng đúng chế độ kế toán không còn chỉ là yêu cầu mang tính thủ tục mà đã trở thành yếu tố ảnh hưởng trực tiếp đến rủi ro thuế, khả năng giải trình và mức độ an toàn pháp lý của doanh nghiệp.

Đặc biệt, từ ngày 01/7/2026, Thông tư 58/2026/TT-BTC chính thức có hiệu lực, hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ và thay thế Thông tư 132/2018/TT-BTC trước đây.

4 vấn đề mà doanh nghiệp siêu nhỏ cần rà soát ngay

Đây là thay đổi quan trọng mà các nhóm sau đây cần đặc biệt lưu ý trong năm 2026:

-

Doanh nghiệp nhỏ

-

Startup

-

Hộ kinh doanh chuyển đổi

-

Doanh nghiệp gia đình

-

Kế toán nội bộ

-

Đơn vị dịch vụ kế toán cho SMEs

Song song với đó hiện nay cũng có nhiều doanh nghiệp đang băn khoăn:

-

Doanh nghiệp của mình có thuộc diện áp dụng không?

-

Có bắt buộc chuyển đổi từ TT132 sang TT58 không?

-

Hệ thống sổ sách và báo cáo tài chính có thay đổi không?

-

Nếu áp dụng sai chế độ kế toán có bị truy thu thuế không?

-

Doanh nghiệp nhỏ có bắt buộc dùng phần mềm kế toán không?

Bài viết dưới đây của đội ngũ Kế toán KH sẽ giúp doanh nghiệp hiểu rõ các điểm quan trọng của Thông tư 58/2026/TT-BTC, các thay đổi đáng chú ý so với TT132, rủi ro compliance thường gặp và những việc doanh nghiệp nên chuẩn bị từ bây giờ.

Thông Tư 58/2026/TT-BTC Là Gì?

Thông tư 58/2026/TT-BTC được Bộ Tài chính ban hành nhằm hướng dẫn chế độ kế toán áp dụng cho doanh nghiệp siêu nhỏ theo quy định hiện hành.

Một điểm rất quan trọng doanh nghiệp cần lưu ý: Thông tư 58/2026/TT-BTC sẽ chính thức thay thế Thông tư 132/2018/TT-BTC kể từ ngày 01/7/2026.

Điều này đồng nghĩa với việc để đảm bảo phù hợp với quy định mới, nhiều doanh nghiệp siêu nhỏ hiện đang áp dụng TT132 sẽ cần rà soát lại:

-

Hệ thống sổ kế toán

-

Phương pháp ghi nhận doanh thu và chi phí

-

Biểu mẫu chứng từ

-

Báo cáo tài chính

-

Quy trình lưu trữ dữ liệu kế toán

Vậy thì doanh nghiệp siêu nhỏ là gì?

Theo Nghị định 80/2021/NĐ-CP hướng dẫn Luật Hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ được xác định dựa trên các tiêu chí như:

-

Số lao động tham gia BHXH bình quân năm

-

Tổng doanh thu của năm trước liền kề

-

Hoặc tổng nguồn vốn của doanh nghiệp

Trên thực tế, nhóm doanh nghiệp siêu nhỏ thường bao gồm:

-

Công ty mới thành lập

-

Startup nhỏ

-

Doanh nghiệp gia đình

-

Hộ kinh doanh chuyển đổi lên doanh nghiệp

-

Doanh nghiệp ít lao động

-

Doanh nghiệp chưa có hệ thống kế toán hoàn chỉnh

Đây cũng là nhóm dễ phát sinh sai sót về:

-

Hóa đơn

-

Doanh thu ngoài sổ sách

-

Chi phí không đủ chứng từ

-

Dòng tiền qua tài khoản cá nhân

-

Kê khai chưa đầy đủ

Những Doanh Nghiệp Nào Bị Ảnh Hưởng Nhiều Nhất?

1.Hộ kinh doanh chuyển đổi lên doanh nghiệp

Đây là nhóm chịu ảnh hưởng khá lớn khi áp dụng chế độ kế toán mới vì nhiều trường hợp hiện nay:

-

Chưa tách bạch tài khoản cá nhân và doanh nghiệp

-

Không theo dõi công nợ đầy đủ

-

Thiếu hồ sơ chứng từ

-

Quản lý doanh thu theo kinh nghiệm

Một điểm đáng chú ý là hộ kinh doanh, cá nhân kinh doanh có nhu cầu cũng được lựa chọn áp dụng chế độ kế toán theo Thông tư 58/2026/TT-BTC.

Đây là thay đổi khá quan trọng giúp mở rộng phạm vi áp dụng chế độ kế toán đơn giản cho nhóm kinh doanh nhỏ.

2.Startup nhỏ và doanh nghiệp mới thành lập

Nhiều startup hiện nay:

-

Chưa có kế toán nội bộ

-

Thuê kế toán part-time

-

Chưa có quy trình kiểm soát doanh thu

-

Quản lý dữ liệu bằng Excel thủ công

Điều này dễ dẫn đến sai sót khi triển khai chế độ kế toán mới nếu không rà soát từ sớm.

3.Công ty gia đình và doanh nghiệp ít lao động

Đây là nhóm thường:

-

Nhận tiền qua các tài khoản cá nhân

-

Không thường xuyên đối chiếu các dòng tiền

-

Không kiểm soát đầy đủ doanh thu thực tế

-

Lưu trữ hồ sơ kế toán chưa bài bản

Trong giai đoạn cơ quan thuế đang tăng cường phân tích dữ liệu hóa đơn điện tử và đối chiếu doanh thu thực tế, đây sẽ là nhóm cần đặc biệt lưu ý rủi ro compliance thuế doanh nghiệp.

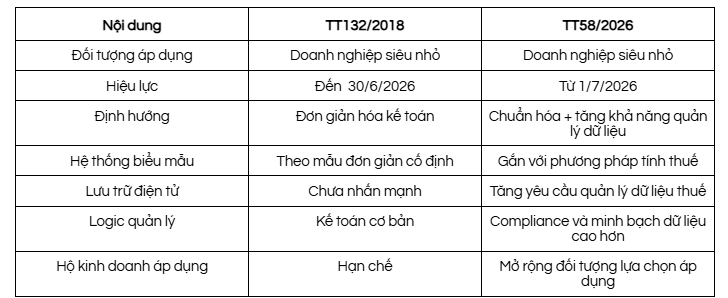

Thông Tư 58/2026/TT-BTC Khác Gì So Với TT132?

Đây là nội dung mà rất nhiều doanh nghiệp hiện đang quan tâm.

Do đó Kế toán KH đã lập 1 bảng so sánh để các doanh nghiệp dễ hình dung hơn:

Điểm Mới Quan Trọng Theo Thông Tư 58/2026/TT-BTC

1. Áp dụng hệ thống sổ kế toán theo phương pháp nộp thuế

Đây là một trong những điểm quan trọng nhất của TT58 nhưng nhiều doanh nghiệp hiện chưa chú ý đúng mức:

Theo định hướng của Thông tư 58/2026/TT-BTC, doanh nghiệp siêu nhỏ sẽ áp dụng hệ thống sổ kế toán tương ứng với phương pháp tính thuế GTGT và nghĩa vụ thuế của doanh nghiệp theo quy định pháp luật thuế hiện hành.

TT58 được thiết kế theo hướng liên kết chặt giữa hệ thống kế toán và phương pháp kê khai thuế thực tế của doanh nghiệp, qua đó tăng khả năng đối chiếu dữ liệu giữa sổ kế toán, hóa đơn điện tử và hồ sơ thuế.

Điều này đồng nghĩa rằng doanh nghiệp siêu nhỏ không chỉ thay đổi về biểu mẫu sổ kế toán mà còn có thể phải điều chỉnh cách ghi nhận doanh thu, chi phí và phương pháp theo dõi nghĩa vụ thuế tương ứng với từng mô hình kê khai thuế thực tế.

Trên góc độ vận hành, đây là thay đổi mang tính kỹ thuật kế toán khá quan trọng vì ảnh hưởng trực tiếp đến:

-

Hệ thống tài khoản kế toán

-

Logic ghi sổ

-

Cách lập báo cáo tài chính

-

Khả năng đối chiếu dữ liệu với hệ thống hóa đơn điện tử và dữ liệu thuế

2. Doanh nghiệp vẫn được áp dụng đến hết năm tài chính

Một điểm khá chuyên ngành nhưng rất quan trọng là: Nếu trong năm doanh nghiệp thay đổi tiêu chí và không còn đáp ứng điều kiện doanh nghiệp siêu nhỏ thì vẫn được tiếp tục áp dụng TT58 đến hết năm tài chính hiện tại.

Điều này giúp doanh nghiệp:

-

Hạn chế xáo trộn hệ thống kế toán giữa năm

-

Tránh thay đổi đột ngột mẫu báo cáo

-

Đảm bảo tính liên tục của dữ liệu kế toán

Đây là nội dung nhiều doanh nghiệp hiện nay chưa chú ý khi rà soát chế độ kế toán áp dụng

3. Tăng yêu cầu về lưu trữ và quản lý dữ liệu kế toán

Trong giai đoạn 2025–2026, xu hướng quản lý thuế đang chuyển mạnh sang:

-

Dữ liệu điện tử

-

Hóa đơn điện tử

-

Đối chiếu dòng tiền với ngân hàng

-

Đối chiếu dữ liệu doanh thu

Vì vậy, doanh nghiệp siêu nhỏ không nên tiếp tục quản lý kế toán theo hướng:

-

Lưu trữ hồ sơ rời rạc

-

Không backup dữ liệu

-

Chỉ theo dõi Excel thủ công

-

Không đối chiếu doanh thu định kỳ

Đây là nhóm rủi ro thuế doanh nghiệp nhỏ phổ biến nhất hiện nay.

Doanh Nghiệp Cần Chuẩn Bị Gì Trước 01/7/2026?

1. Rà soát hệ thống kế toán hiện tại

Để chuẩn bị cho mốc thời gian quan trọng này, doanh nghiệp cần chủ động kiểm tra ngay doanh thu thực tế và hóa đơn đầu ra nhằm đảm bảo tính đồng bộ, đồng thời hoàn thiện hồ sơ chi phí và đối chiếu chi tiết công nợ khách hàng. Đặc biệt, việc kiểm soát chặt chẽ dòng tiền ngân hàng và chấm dứt hoàn toàn thói quen sử dụng tài khoản cá nhân cho các giao dịch kinh doanh của công ty là điều kiện tiên quyết để tránh các rủi ro pháp lý về sau.

2.Chuẩn hóa hệ thống sổ kế toán và chứng từ

Bước tiếp theo là doanh nghiệp cần thiết lập và vận hành đồng bộ quy trình lưu trữ chứng từ khoa học cùng quy trình xuất hóa đơn nghiêm ngặt để hạn chế tối đa sai sót. Song song đó, hoạt động đối chiếu doanh thu định kỳ và kiểm soát chặt chẽ các khoản thanh toán ngân hàng, kết hợp với việc ứng dụng hệ thống lưu trữ dữ liệu điện tử sẽ giúp dòng tiền luôn minh bạch và sẵn sàng số liệu giải trình bất cứ lúc nào.

3. Rà soát phần mềm kế toán doanh nghiệp siêu nhỏ

Việc duy trì hệ thống kế toán thủ công bằng Excel, không lưu trữ dữ liệu tập trung và thiếu cơ chế kiểm soát logic số liệu có thể làm gia tăng rủi ro sai lệch báo cáo tài chính, thất lạc chứng từ và ảnh hưởng khả năng giải trình khi cơ quan thuế thanh tra, kiểm tra.

Áp Dụng Sai Chế Độ Kế Toán Có Rủi Ro Gì?

Nếu doanh nghiệp áp dụng sai hoặc ghi nhận không đầy đủ, có thể phát sinh các rủi ro như:

Rủi ro về thuế:

-

Bị truy thu VAT

-

Bị truy thu thuế TNDN

-

Bị loại chi phí

-

Bị ấn định doanh thu tính thuế

Rủi ro về hóa đơn:

-

Xuất hóa đơn sai thời điểm

-

Thiếu hóa đơn đầu ra

-

Sai lệch dữ liệu hóa đơn điện tử

Rủi ro thanh tra – kiểm tra:

-

Không giải trình được dòng tiền

-

Hồ sơ thiếu logic

-

Chênh lệch giữa doanh thu và sao kê ngân hàng

Kết Luận

Thông tư 58/2026/TT-BTC về chế độ kế toán cho doanh nghiệp siêu nhỏ từ ngày 01/7/2026 là thay đổi rất quan trọng mà doanh nghiệp nhỏ, startup và hộ kinh doanh chuyển đổi cần đặc biệt lưu ý trong năm 2026.

Điểm đáng chú ý của Thông tư không chỉ nằm ở việc đơn giản hóa chế độ kế toán mà còn ở xu hướng chuẩn hóa dữ liệu, tăng khả năng đối chiếu doanh thu và nâng cao yêu cầu minh bạch tài chính trong bối cảnh quản lý thuế điện tử ngày càng chặt chẽ.

Nhiều doanh nghiệp hiện nay chỉ phát hiện sai sót kế toán khi cơ quan thuế đã bắt đầu thanh tra hoặc đối chiếu dữ liệu ngân hàng. Khi đó, việc xử lý thường tốn nhiều thời gian, chi phí và rủi ro hơn rất nhiều so với việc rà soát sớm từ đầu.

Nếu doanh nghiệp của bạn đang chưa áp dụng đúng chế độ kế toán, hệ thống chưa được rà soát theo TT58 và vẫn còn sử dụng tài khoản cá nhân cho hoạt động kinh doanh, thì nên chủ động đánh giá lại hệ thống kế toán trước khi TT58/2026 có hiệu lực.

Lưu ý: Nội dung bài viết mang tính chất tham khảo và tổng hợp quy định tại thời điểm biên soạn. Doanh nghiệp nên rà soát tình huống thực tế trước khi áp dụng.

Căn cứ pháp lý

-

Luật Kế toán số 88/2015/QH13 ngày 20/11/2015.

-

Luật Hỗ trợ doanh nghiệp nhỏ và vừa số 04/2017/QH14 ngày 12/6/2017.

-

Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019 và các văn bản hướng dẫn thi hành.

-

Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

-

Nghị định 80/2021/NĐ-CP ngày 26/8/2021 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

-

Nghị định 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật Kế toán.

-

Thông tư 132/2018/TT-BTC ngày 28/12/2018 của Bộ Tài chính hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ.

-

Thông tư 58/2026/TT-BTC của Bộ Tài chính hướng dẫn chế độ kế toán áp dụng cho doanh nghiệp siêu nhỏ (hiệu lực từ ngày 01/7/2026).

Kế toán KH hỗ trợ doanh nghiệp:

-

Rà soát hệ thống sổ kế toán theo TT58/2026/TT-BTC

-

Chuyển đổi từ TT132 sang TT58

-

Setup kế toán cho startup và doanh nghiệp mới thành lập

-

Kiểm tra dữ liệu hóa đơn điện tử và dòng tiền ngân hàng

-

Review compliance thuế trước quyết toán

-

Dịch vụ kế toán trọn gói cho doanh nghiệp siêu nhỏ và SMEs

Nếu doanh nghiệp của bạn đang cần được đánh giá sơ bộ, hãy liên hệ với đội ngũ chuyên gia của chúng tôi.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com