Dịch vụ kế toán sau 01/07/2026: Có thật sự được tự do thành lập như nhiều doanh nghiệp đang hiểu?

17/06/2026

Nghị quyết 66.17/2026/NQ-CP có làm mất điều kiện kinh doanh dịch vụ kế toán?

Trong thời gian gần đây, sau khi Nghị quyết 66.17/2026/NQ-CP được ban hành, nhiều doanh nghiệp và cá nhân quan tâm đến lĩnh vực kế toán đang đặt câu hỏi:

Từ ngày 01/07/2026, việc thành lập doanh nghiệp dịch vụ kế toán có còn bị ràng buộc bởi các điều kiện hành nghề hay không?

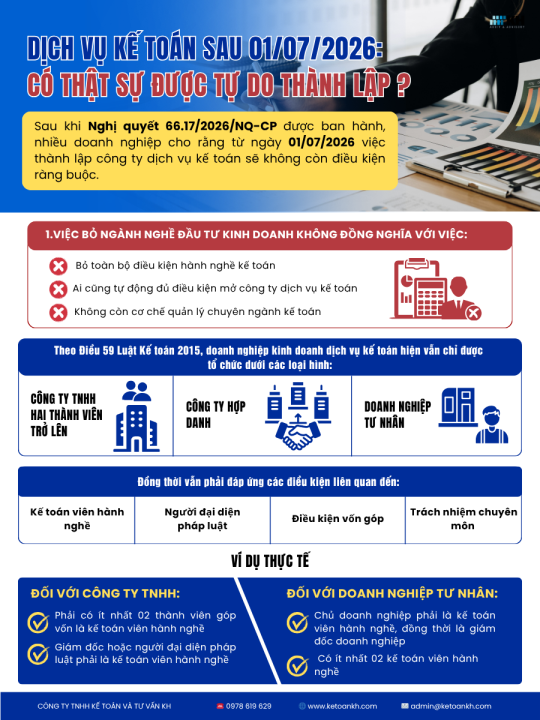

Một số ý kiến cho rằng việc cắt giảm ngành nghề đầu tư kinh doanh có điều kiện đồng nghĩa với việc bất kỳ cá nhân, tổ chức nào cũng có thể thành lập công ty dịch vụ kế toán mà không cần đáp ứng thêm yêu cầu chuyên môn.

Tuy nhiên, cách hiểu này chưa hoàn toàn chính xác.

Việc thay đổi danh mục ngành nghề đầu tư kinh doanh có điều kiện không đồng nghĩa với việc toàn bộ điều kiện chuyên môn trong lĩnh vực kế toán bị xóa bỏ.

Doanh nghiệp khi cung cấp dịch vụ kế toán vẫn cần tuân thủ các quy định chuyên ngành theo Luật Kế toán và các văn bản hướng dẫn liên quan.

Bỏ điều kiện kinh doanh có phải là bỏ toàn bộ điều kiện hành nghề kế toán?

Đây là điểm doanh nghiệp cần phân biệt rõ.

Việc điều chỉnh chính sách quản lý ngành nghề kinh doanh có thể giúp đơn giản hóa thủ tục hành chính, tạo điều kiện thuận lợi hơn cho hoạt động kinh doanh.

Tuy nhiên, đối với lĩnh vực kế toán, pháp luật vẫn đặt ra các yêu cầu nhằm đảm bảo:

- Chất lượng dịch vụ kế toán cung cấp cho khách hàng.

- Trách nhiệm nghề nghiệp của người hành nghề.

- Tính trung thực, minh bạch của thông tin kế toán, tài chính.

Do đó, không thể hiểu rằng:

- Ai cũng có thể tự động mở công ty dịch vụ kế toán.

- Không cần kế toán viên hành nghề.

- Không còn cơ chế quản lý chuyên môn trong lĩnh vực kế toán.

Điều kiện đối với doanh nghiệp kinh doanh dịch vụ kế toán hiện nay

Dịch vụ kế toán sau 1/7/2026 có thật sự được tự do thành lập

Theo Điều 59 Luật Kế toán 2015, doanh nghiệp kinh doanh dịch vụ kế toán được tổ chức dưới các loại hình gồm:

- Công ty trách nhiệm hữu hạn hai thành viên trở lên.

- Công ty hợp danh.

- Doanh nghiệp tư nhân.

Bên cạnh điều kiện về loại hình doanh nghiệp, tổ chức cung cấp dịch vụ kế toán vẫn phải đáp ứng các yêu cầu liên quan đến:

- Kế toán viên hành nghề.

- Người đại diện theo pháp luật.

- Thành viên góp vốn.

- Trách nhiệm chuyên môn trong quá trình cung cấp dịch vụ.

Ví dụ về điều kiện đối với từng loại hình doanh nghiệp dịch vụ kế toán

Đối với công ty TNHH dịch vụ kế toán

Doanh nghiệp cần lưu ý các yêu cầu như:

- Có ít nhất hai thành viên góp vốn là kế toán viên hành nghề.

- Người đại diện theo pháp luật hoặc giám đốc phải là kế toán viên hành nghề theo quy định.

Điều này nhằm đảm bảo doanh nghiệp có người chịu trách nhiệm chuyên môn đối với hoạt động dịch vụ kế toán.

Đối với doanh nghiệp tư nhân dịch vụ kế toán

Chủ doanh nghiệp phải đáp ứng yêu cầu về hành nghề kế toán, đồng thời giữ vai trò quản lý hoạt động doanh nghiệp theo quy định.

Ngoài ra, doanh nghiệp cũng phải đảm bảo điều kiện về nhân sự hành nghề để thực hiện dịch vụ kế toán.

Người hành nghề kế toán vẫn chịu sự quản lý chuyên môn

Không chỉ doanh nghiệp dịch vụ kế toán, bản thân kế toán viên hành nghề cũng chịu sự quản lý theo quy định pháp luật.

Theo Thông tư 296/2016/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 23/2024/TT-BTC), kế toán viên hành nghề có thể bị đình chỉ hành nghề trong một số trường hợp như:

- Vi phạm chuẩn mực chuyên môn hoặc đạo đức nghề nghiệp.

- Không chấp hành yêu cầu thanh tra, kiểm tra.

- Không cập nhật đủ kiến thức theo quy định.

- Sử dụng giấy đăng ký hành nghề không còn hiệu lực.

- Không thực hiện nghĩa vụ báo cáo theo yêu cầu.

Điều này cho thấy hoạt động dịch vụ kế toán vẫn được kiểm soát thông qua cơ chế quản lý chuyên môn.

Doanh nghiệp dịch vụ kế toán cần chuẩn bị gì sau 01/07/2026?

Thay vì chỉ quan tâm đến việc thủ tục thành lập có được đơn giản hóa hay không, doanh nghiệp nên tập trung vào các vấn đề quan trọng hơn:

1. Rà soát điều kiện hành nghề

Kiểm tra:

- Nhân sự có đáp ứng yêu cầu kế toán viên hành nghề.

- Người phụ trách chuyên môn.

- Cơ cấu tổ chức doanh nghiệp.

2. Đánh giá lại mô hình hoạt động

Doanh nghiệp cần xác định rõ:

- Dịch vụ cung cấp là dịch vụ kế toán hay dịch vụ hỗ trợ kế toán.

- Phạm vi trách nhiệm với khách hàng.

- Quy trình kiểm soát chất lượng dịch vụ.

3. Theo dõi hướng dẫn triển khai thực tế

Các chính sách mới thường cần thời gian để cơ quan quản lý hướng dẫn áp dụng thống nhất.

Do đó, doanh nghiệp nên cập nhật thường xuyên các văn bản mới để tránh hiểu sai quy định.

Kết luận

Việc cắt giảm, đơn giản hóa thủ tục hành chính có thể tạo điều kiện thuận lợi hơn cho hoạt động kinh doanh dịch vụ kế toán.

Tuy nhiên, doanh nghiệp cần hiểu đúng rằng:

Đơn giản hóa thủ tục không đồng nghĩa với việc xóa bỏ toàn bộ điều kiện chuyên môn trong lĩnh vực kế toán.

Trong lĩnh vực tài chính - kế toán, việc tuân thủ đúng quy định không chỉ giúp doanh nghiệp hoạt động hợp pháp mà còn xây dựng uy tín và sự tin tưởng với khách hàng.

Kế toán KH luôn cập nhật các thay đổi về chính sách kế toán, thuế và pháp lý nhằm hỗ trợ doanh nghiệp vận hành đúng quy định, hạn chế rủi ro trong quá trình hoạt động.

Căn cứ pháp lý

- Nghị quyết 66.17/2026/NQ-CP ngày 15/05/2026.

- Luật Kế toán số 88/2015/QH13.

- Điều 59 Luật Kế toán 2015.

- Thông tư 296/2016/TT-BTC.

- Thông tư 23/2024/TT-BTC sửa đổi, bổ sung Thông tư 296/2016/TT-BTC.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

📍 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

☎️ 0978 619 629

🌐 www.ketoankh.com

📧 admin@ketoankh.com