Bỏ dịch vụ kế toán khỏi ngành nghề kinh doanh có điều kiện: Doanh nghiệp đang hiểu đúng hay hiểu sai?

15/06/2026

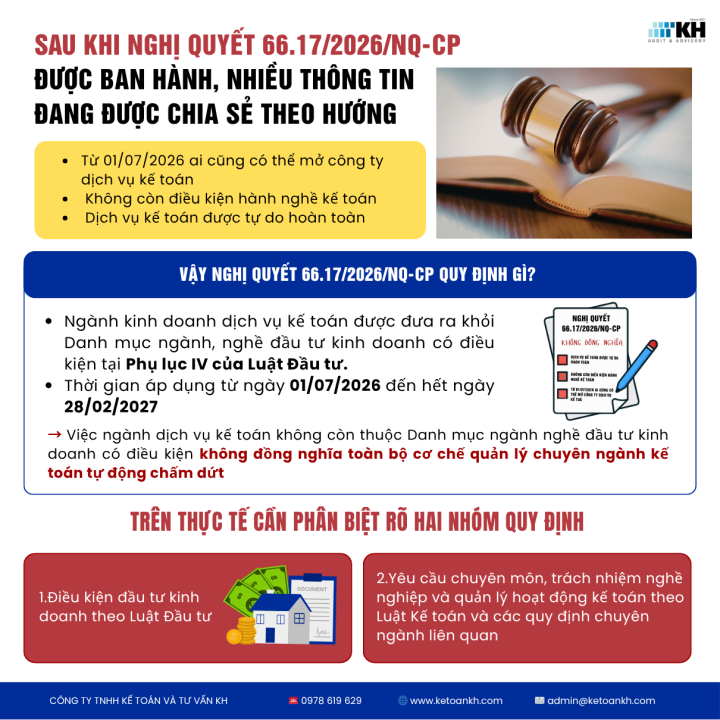

Sau khi Nghị quyết 66.17/2026/NQ-CP được ban hành, nhiều thông tin đang được chia sẻ theo hướng:

-

Từ 01/07/2026 ai cũng có thể mở công ty dịch vụ kế toán

-

Không còn điều kiện hành nghề kế toán

-

Dịch vụ kế toán được tự do hoàn toàn

Tuy nhiên, nếu đọc đúng nội dung Nghị quyết và đối chiếu với hệ thống pháp luật chuyên ngành hiện hành, vấn đề không đơn giản như nhiều người đang hiểu.

Nghị quyết 66.17/2026/NQ-CP quy định gì?

Theo Nghị quyết 66.17/2026/NQ-CP ban hành ngày 15/05/2026, ngành kinh doanh dịch vụ kế toán được đưa ra khỏi Danh mục ngành, nghề đầu tư kinh doanh có điều kiện tại Phụ lục IV của Luật Đầu tư.

Thời gian áp dụng từ ngày 01/07/2026 đến hết ngày 28/02/2027.

Nghị quyết cũng quy định rằng trong thời gian áp dụng, trường hợp có sự khác biệt giữa Nghị quyết và một số quy định liên quan đến điều kiện đầu tư kinh doanh thì thực hiện theo Nghị quyết 66.17/2026/NQ-CP.

Tuy nhiên, việc ngành dịch vụ kế toán không còn thuộc Danh mục ngành nghề đầu tư kinh doanh có điều kiện không đồng nghĩa toàn bộ cơ chế quản lý chuyên ngành kế toán tự động chấm dứt.

Đây cũng là điểm mà nhiều doanh nghiệp hiện nay đang hiểu chưa đầy đủ

Trên thực tế cần phân biệt rõ hai nhóm quy định pháp lý khác nhau:

-

Thứ nhất là điều kiện đầu tư kinh doanh theo Luật Đầu tư

-

Thứ hai là các yêu cầu chuyên môn, trách nhiệm nghề nghiệp và quy định quản lý chuyên ngành kế toán theo Luật Kế toán và các văn bản liên quan.

Việc một ngành nghề được đưa ra khỏi Danh mục ngành nghề đầu tư kinh doanh có điều kiện không đồng nghĩa hoạt động dịch vụ kế toán không còn chịu bất kỳ quy định chuyên ngành hoặc trách nhiệm nghề nghiệp nào

Trong thực tế vận hành doanh nghiệp nên rà soát:

- Điều kiện hoạt động dịch vụ kế toán đang áp dụng

- Hồ sơ pháp lý và nhân sự chuyên môn

- Quy trình kiểm soát compliance nội bộ

- Rủi ro liên quan đến trách nhiệm hành nghề và cung cấp dịch vụ kế toán

Đối với doanh nghiệp hoạt động trong lĩnh vực kế toán, compliance hoặc tư vấn thuế, việc hiểu chưa đầy đủ quy định pháp luật có thể tạo ra rủi ro lớn hơn việc cập nhật chậm quy định mới.

Đặc biệt trong bối cảnh chính sách đang trong giai đoạn chuyển tiếp, doanh nghiệp cần tiếp cận thay đổi pháp lý theo hướng thận trọng và có đánh giá đầy đủ tác động thực tế trước khi điều chỉnh mô hình hoạt động.

Góc nhìn thực tế từ Kế toán KH

Hiện nay, nhiều doanh nghiệp dịch vụ kế toán hiện nay vẫn chịu sự kiểm tra liên quan đến nhân sự hành nghề, trách nhiệm chuyên môn, hồ sơ dịch vụ và nghĩa vụ lưu trữ chứng từ.

Do đó, việc thay đổi cơ chế quản lý đầu tư kinh doanh không đồng nghĩa rủi ro pháp lý trong hoạt động kế toán được loại bỏ

Căn cứ pháp lý

-

Nghị quyết 66.17/2026/NQ-CP ngày 15/05/2026

-

Phụ lục IV Luật Đầu tư

-

Luật Kế toán 2015

Trong giai đoạn chính sách đang chuyển tiếp, doanh nghiệp hoạt động trong lĩnh vực kế toán – thuế – compliance nên rà soát lại toàn bộ mô hình vận hành, nhân sự hành nghề và cơ chế kiểm soát nội bộ để đánh giá đầy đủ rủi ro pháp lý phát sinh.

Kế toán KH hỗ trợ doanh nghiệp rà soát compliance, đánh giá tác động pháp lý và tư vấn phương án vận hành phù hợp với thay đổi chính sách mới.

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com