Cách xử lý và viết hóa đơn hàng bán bị trả lại

14/11/2018

Hướng dẫn cách xử lý hàng bán bị trả lại, cách viết hóa đơn hàng bán trả lại theo quy định: Khi phát hiện hàng kém chất lượng, không đúng chủng loại, quy cách…Khách hàng xuất trả lại hàng cho bên bán thì phải lập hóa đơn hàng bán trả lại.

Theo quy định tại Điểm 2.8 phụ lục 4 Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ tài chính:

2.8. Tổ chức, cá nhân mua hàng hóa, người bán đã xuất hóa đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hóa khống đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hóa.

Khi xuất hàng trả lại cho người bán, người mua phải lập hóa đơn hàng bán trả lại, trên hóa đơn phải ghi rõ: “Hàng hóa trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu có)”

Có 3 Trường hợp như sau:

1. Nếu người mua là đối tượng không có hóa đơn (cá nhân):

Thì khi trả lại hàng hóa, 2 bên phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.

2. Nếu khách hàng là Doanh nghiệp sử dụng hóa đơn bán hàng (Doanh nghiệp kê khai thuế theo phương pháp trực tiếp):

Theo Công văn 4122/TCT-CS ngày 19 tháng 11 năm 2012 của Tổng cục thuế:

Căn cứ hướng dẫn trên, Tổng cục thuế nhất trí với đề xuất của Cục thuế thành phố Hà Nội tại mục II công văn số 17260/CT-HTr ngày 09/07/2012 và công văn số 19449/CT-HTr ngày 31/07/2012 cụ thể:

- Việc kê khai thuế GTGT trong trường hợp hàng bán bị trả lại, trong đó người bán dùng hóa đơn mẫu 01/GTKT, khách hàng trả lại là đối tượng sử dụng hóa đơn mẫu 02/GTTT thì xử lý tương tự như trường hợp người mua là đối tượng không có hóa đơn quy định tại Điểm 2.8, Phụ lục 4 Thông tư số 153/2010/TT-BTC ngày 28/09/2010 của Bộ Tài Chính. Cục thuế căn cứ vào tình hình cụ thể của doanh nghiệp để hướng dẫn thực hiện.

3. Nếu khách hàng là Doanh Nghiệp sử dụng hóa đơn GTGT:

- Khi xuất hàng trả lại cho người bán, người mua phải lập hóa đơn hàng bán trả lại, trên hóa đơn phải ghi rõ: “Hàng hóa trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu có)”

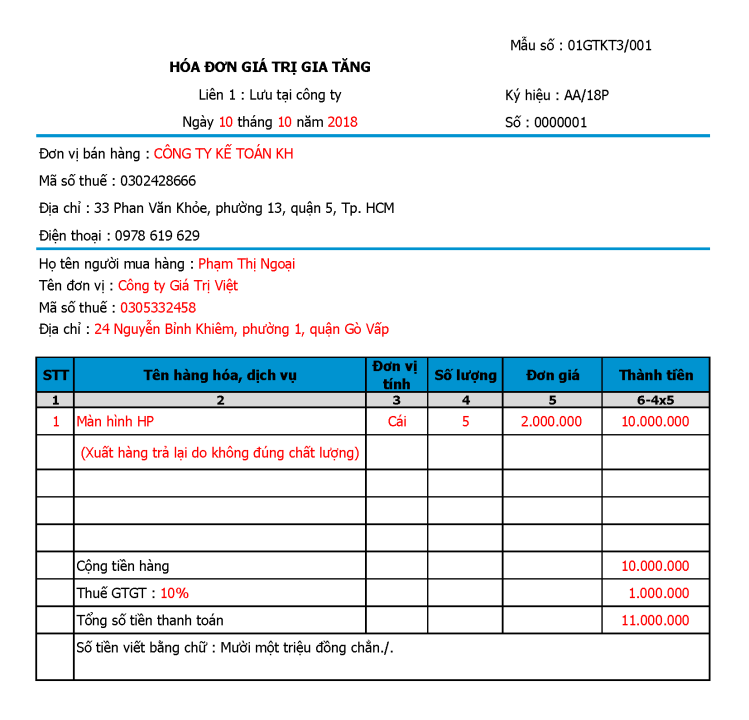

Ví dụ:

- Ngày 10/10/2018 Công ty Kế Toán KH mua 5 màn hình máy tính Dell, trị giá 2.000.000đ/chiếc của Công ty Giá Trị Việt.

- Nhưng đến ngày 15/10/2018 thì phát hiện màn hình bị lỗi phải trả lại. Công ty Kế Toán KH tiến hành trả lại hàng cho Công ty Giá Trị Việt - Và xuất hóa đơn hàng bán trả lại như sau:

Dựa vào hóa đơn hàng bán trả lại bên trên 2 bên tiến hành hạch toán và kê khai thuế GTGT như sau:

- Cách kê khai hàng bán trả lại

- Cách hạch toán hàng bán trả lại